МСБ стало сложнее получать кредиты – банки переключились на крупный бизнес

© Фото: Zakon.kz

Рост кредитования бизнеса в Казахстане ускорился, но структура изменилась: основной объем займов уходит крупным компаниям, тогда как малый бизнес выпадает из этого роста, сообщает Zakon.kz.

Рынок растет, но не для всех

Снаружи картина выглядит уверенно: корпоративное кредитование в 2025 году выросло на 17,9%, а общий объем новых займов бизнесу достиг 22,3 трлн тенге. Доля корпоративных кредитов в экономике превысила половину всех выдач и составила 53,3%. При этом спрос со стороны бизнеса также увеличился на 10,7%.

Формально это означает, что денег в системе стало больше и компании активнее ими пользуются.

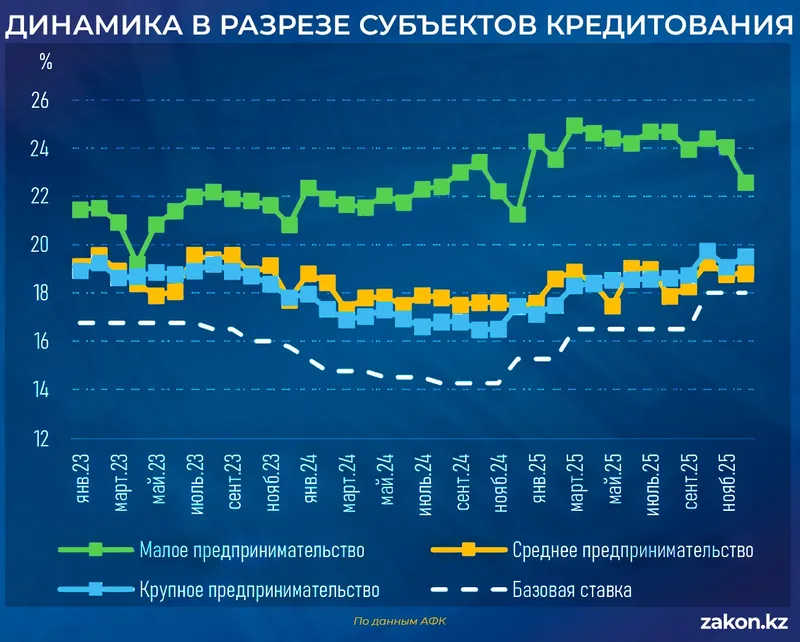

Однако, как следует из анализа АФК, на уровне отдельного предпринимателя эта логика не работает. ИП и малый бизнес не ощущают этого роста, потому что он распределяется неравномерно. Основной прирост обеспечили крупные компании, чье кредитование увеличилось сразу на 31%. Для сравнения: средний бизнес прибавил 16,7%, а малый – лишь 5,2%. Это принципиальный сдвиг: рынок растет, но за счет ограниченного круга заемщиков.

Большим дают больше и чаще

Причина в изменении поведения банков. В течение года денежно-кредитные условия ужесточились: базовая ставка выросла на 275 базисных пунктов, а сами банки стали привлекать деньги дороже. В такой ситуации они начинают жестче отбирать заемщиков и снижать риски. Это видно по изменению конверсии заявок: доля одобрений выросла с 51% до 58%, но этот рост объясняется не тем, что кредиты стали доступнее, а тем, что на рассмотрение все чаще попадают более качественные заявки.

То есть на практике получается, что предпочтение отдается крупным заемщикам с понятной финансовой моделью, стабильной выручкой и участием в масштабных проектах. Средний размер заявки также вырос – с 8,8 до 10,5 млрд тенге, что подтверждает: банки охотнее работают с крупными чеками. Для них это способ выдать значительный объем средств при меньших операционных издержках и более контролируемом риске.

Фото: Zakon.kz

Куда уходят деньги

Дополнительное преимущество крупных компаний заключается в доступе к альтернативным источникам финансирования. Они могут привлекать валютные кредиты, участвовать в проектах с институтами развития и получать поддержку в рамках государственных программ. Малый бизнес таких возможностей, как правило, не имеет, поэтому оказывается в более уязвимом положении.

Параллельно меняется и сама логика кредитования. Хотя оборотные кредиты по-прежнему занимают большую часть портфеля, их доля постепенно снижается, уступая место долгосрочным займам. У крупного бизнеса доля таких кредитов выросла с 14% до 19%, у среднего – с 24% до 31%, у малого – с 52% до 61%.

Это означает, что деньги все чаще направляются не на закрытие текущих кассовых разрывов, а на инвестиции – строительство, модернизацию и расширение.

Фото: Zakon.kz

Наибольший рост кредитования пришелся на промышленность, где объемы увеличились на 74,2%, строительство с ростом на 59,9% и транспорт с прибавкой 23,2%. Эти направления напрямую связаны с инвестиционным циклом и инфраструктурными проектами, что дополнительно усиливает перекос в пользу крупных игроков, – следует из анализа АФК.

Отметим, что в феврале 2026 года президент РК Касым-Жомарт Токаев поручил правительству пересмотреть подходы к взаимодействию с МСБ. Поддержка малого бизнеса должна быть адресной, эффективной, стимулировать переход от "режима выживания" к устойчивому росту", – заявил глава государства.

Источник: zakon.kz

Подписывайтесь на наш Telegram-канал. Будьте в курсе всех событий!

Мы работаем для Вас!

Читайте также:

-

13:42, 6 апреля 2026

Собственника через суд лишили земли под строительство жилья в Актобе: названа причина

-

13:38, 6 апреля 2026

Ислам Чесноков гарантировал себе медаль чемпионата Шотландии в дебютном сезоне

-

13:15, 6 апреля 2026

Очистить сточные воды на озере Жасыбай поручено акимату Павлодарской области

-

13:13, 6 апреля 2026

Новая схема мошенничества: звонок от «оператора связи» стоил казахстанцу 20 млн тенге

-

13:10, 6 апреля 2026

Масштабный ремонт в Астане заблокирует важную дорогу на 7 месяцев

Популярные новости

-

Вода вышла из берегов: в Акмолинской области прорвало плотину

01:28, 6 апреля 2026

01:28, 6 апреля 2026 -

Ущерб превысил 21 млн тенге: МВД обратилось к казахстанцам с важным предупреждением

09:46, 6 апреля 2026

09:46, 6 апреля 2026 -

Рыбалка обернулась кошмаром для жителей Павлодарской области

21:29, 5 апреля 2026

21:29, 5 апреля 2026 -

Вахтовый автобус с 50 пассажирами перевернулся под Карагандой

18:34, 5 апреля 2026

18:34, 5 апреля 2026 -

В Алматы после матча «Кайрат» – «Астана» болельщики вместе с волонтерами провели уборку стадиона

21:04, 5 апреля 2026

21:04, 5 апреля 2026 -

Завтра будет поздно: Иран сделал тревожное заявление после слов Трампа

23:52, 5 апреля 2026

23:52, 5 апреля 2026 -

Загадочное «Радио Судного дня» вновь подало признаки жизни

19:20, 5 апреля 2026

19:20, 5 апреля 2026 -

Дом обрушился в Дагестане после наводнения, жителей соседних зданий эвакуируют

16:26, 5 апреля 2026

16:26, 5 апреля 2026 -

Простой утренний ритуал, который меняет жизнь

01:54, 6 апреля 2026

01:54, 6 апреля 2026 -

«Кайрат» забил четыре гола за тайм и сломил амбиции «Астаны» на чемпионство

20:51, 5 апреля 2026

20:51, 5 апреля 2026 -

Случай один на 15,5 млн: в России родились однояйцевые четверняшки

15:59, 5 апреля 2026

15:59, 5 апреля 2026 -

Исторический особняк Муссолини теперь открыт для всех

20:45, 5 апреля 2026

20:45, 5 апреля 2026 -

Новый чемпион мира жестко прошелся по Жанибеку Алимханулы

07:15, 6 апреля 2026

07:15, 6 апреля 2026 -

Древняя тайна Пекина: ученые раскрыли неизвестную ветвь человечества

01:03, 6 апреля 2026

01:03, 6 апреля 2026 -

Дожди с грозами пройдут на большей части Казахстана 6 апреля – синоптики

15:13, 5 апреля 2026

15:13, 5 апреля 2026

Алматы

+20 °C

+20 °C