Почему банки Казахстана не спешат вкладываться в реальный сектор экономики – мнение аналитика

© Фото: pexels

Через неделю после выступления президента РК с Посланием народу Казахстана, в котором в очередной раз говорилось о необходимости решения известных проблем банковского сектора, финрегулятор опубликовал сведения о состоянии последнего по итогам первого полугодия 2024 года, сообщает Zakon.kz.

Из этих данных видно, что банкиры не особо спешат исполнять даже часть прошлогодних поручений Касым-Жомарта Токаева, и ему пришлось вновь их озвучить в новом послании. Одним словом, банкам пора меняться вместе с законом, — полагает казахстанский финансовый аналитик Тулеген Аскаров.

Напомним, что и год назад в послании говорилось о сверхдоходности отечественного банковского бизнеса и о необходимости более справедливого перераспределения этой сверхприбыли с учетом интересов государства.

В этом году банкирам вновь напомнили, что международные эксперты относят казахстанские банки к одним из самых прибыльных среди стран, богатых природными ресурсами и вполне логично в очередной раз прозвучало требование справедливого налогообложения банковского сектора".Тулеген Аскаров

Но в этом году уже говорится, что уплачиваемые банками налоги должны быть соразмерны дивидендам их акционеров, и данный подход выглядит особенно естественным на фоне государственной помощи, оказанной банкам. А дивиденды эти немалые – к примеру, акционеры только одного БВУ по итогам прошлого года получили их на общую сумму почти 277 млрд. тенге по его простым акциям.

Из данных Агентства РК по регулированию и развитию финансового рынка выясняется, что показатели доходности банковского бизнеса по-прежнему остаются на высоком уровне, хотя за минувший год по ним произошло небольшое снижение.

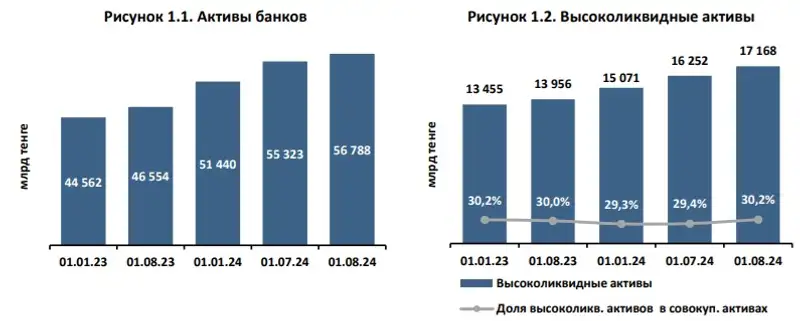

Активы банков РК. Фото: gov.kz

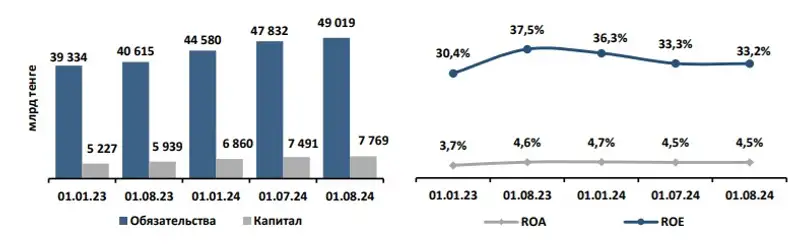

Рентабельность капитала (ROE) снизилась с 37,5% на 1 августа прошлого года и 36,3% на начало текущего года до 33,2%. Рентабельность банковских активов (ROA) к началу последнего месяца минувшего лета опустилась до 4,5% с 4,6% год назад и 4,7% на начало текущего года. Но при этом продолжился рост совокупной чистой прибыли банковского сектора – за январь-июль она достигла 1 трлн. 389 млрд. тенге, что на 12,3% превысило финансовый результат аналогичного прошлогоднего периода.

По-прежнему в Послании Касым-Жомарта Токаева констатируется, что не на должном уровне находится кредитование реального сектора экономики, недостаточным остается фондирование малого и среднего бизнеса, негативным образом сказываясь на деловой активности в стране и устойчивом развитии национальной экономики.

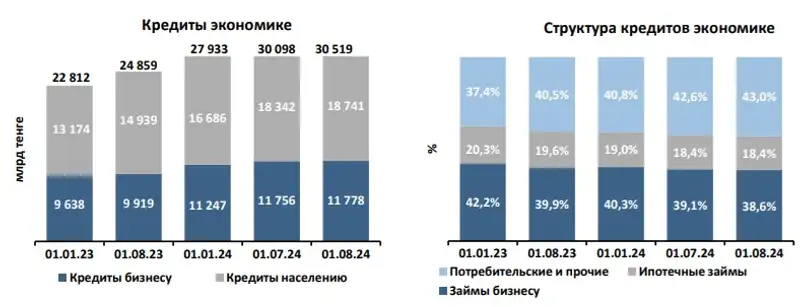

В ссудном портфеле банковского сектора доминируют кредиты, выданные населению, — их общий объем достиг к 1 августа 2024 года 18 трлн 741 млрд. тенге, прибавив с начала текущего года 12,3%.

Кредитование бизнеса росло меньшими темпами – здесь сложился прирост на 4,7% до 11 трлн 778 млрд тенге. В общей структуре этого портфеля лидируют потребительские и прочие займы населению (за исключением кредитов, полученных на предпринимательские цели индивидуальными предпринимателями) с долей 43,0%, затем идут займы субъектам бизнеса — 38,6% (сюда относятся юридические лица наряду с индивидуальными предпринимателями, получившими кредит для целей осуществления предпринимательской деятельности) и ипотечные займы (18,4%).

В целом же на кредитование населения приходится 61,4%, что дало и общую благостную статистику по всему банковскому сектору в виде увеличения кредитов экономике на 9,3% с начала до 30 трлн 519 млрд тенге.

Внешне неплохо выглядит и динамика выдачи новых займов – их совокупный объем вырос на 23,2% по сравнению с январем-июлем прошлого года до 19 трлн. 446 млрд. тенге.

Финансовые показатели банков РК. Фото: gov.kz

А вот кредитование крупного бизнеса по-прежнему стагнирует – здесь с начала года сложился прирост лишь на 2,0% до 4 трлн 51 млрд тенге. Доля же этого сектора в общем объеме кредитования бизнеса снизилась с 35,3% до 34,4%.

По займам субъектам МСБ прибавка оказалась вообще мизерной – лишь 0,6% до 5 трлн 745 млрд тенге. Доля этой сферы в общем объеме кредитования бизнеса также опустилась с 50,8% на начало года до 48,8%".Тулеген Аскаров

Зато по кредитованию индивидуальных предпринимателей сложился значительный прирост на 27,1% до 1 трлн 983 млрд тенге, в результате чего доля этого направления поднялась с 13,9% до 16,8%. Благодаря этому направлению заметно вырос и объем новых кредитов, выданных бизнесу за январь-июль, — на 22,0% по сравнению с аналогичным прошлогодним периодом до 9 трлн 652 млрд тенге.

В то время как кредиты для населения дорожают, банки снижают ставку вознаграждения по вкладам физических лиц. В июле 2024 года средневзвешенная ставка вознаграждения по срочным тенговым вкладам этой группы клиентов сложилась на уровне 13,5%, тогда как год назад была на отметке в 13,9%, а на начало текущего года – 13,7%.

Фото: gov.kz

По тенговым депозитам небанковских юридических лиц значение этого показателя снизилось в большей степени – с 14,6% в прошлогоднем июле до 13,2% за второй летний месяц в этом году.

Таким образом, банки второго уровня в целом платят свои вкладчикам меньше по сравнению с базовой ставкой Нацбанка, тогда как за кредиты их клиентам приходится платить гораздо больше, делает вывод аналитик.

Ранее мы рассказали, какие риски ждут финансовую систему Казахстана.

Источник: zakon.kz

Подписывайтесь на наш Telegram-канал. Будьте в курсе всех событий!

Мы работаем для Вас!

Читайте также:

-

19:00, 16 декабря 2025

Алматинский «Кайрат» вошел в топ-500 лучших футбольных клубов мира

-

18:40, 16 декабря 2025

Патриотичное видео сестренки Димаша Кудайбергена вызвало бурную реакцию в Сети

-

17:47, 16 декабря 2025

Загорелась мебель: десятки человек вывели из задымленной многоэтажки в Костанае

-

17:33, 16 декабря 2025

Погода бушует: в Астане, Алматы и регионах объявили штормовое предупреждение

-

17:21, 16 декабря 2025

Количество построенных в Астане школ «Келешек мектеп» достигло рекордного уровня

Популярные новости

-

Звезду «Волка с Уолл-стрит» Роба Райнера зарезали в его доме

21:11, 15 декабря 2025

21:11, 15 декабря 2025 -

Ученые нашли огромные тоннели, которые не были созданы людьми или природой

20:55, 15 декабря 2025

20:55, 15 декабря 2025 -

В Каспийское море выпустили форель

07:25, 16 декабря 2025

07:25, 16 декабря 2025 -

Женщина в Китае случайно постирала своего кота: что с ним стало

00:24, 16 декабря 2025

00:24, 16 декабря 2025 -

США считают, что Россия и Украина урегулировали 90% спорных вопросов

22:32, 15 декабря 2025

22:32, 15 декабря 2025 -

Елена Рыбакина получила плохую новость от WTA

01:56, 16 декабря 2025

01:56, 16 декабря 2025 -

Названы знаки зодиака, которым неожиданно достанутся деньги к Новому году

00:01, 16 декабря 2025

00:01, 16 декабря 2025 -

Саудовская Аравия побила мировой рекорд по количеству смертных казней

01:31, 16 декабря 2025

01:31, 16 декабря 2025 -

Один ученик погиб: подросток в балаклаве устроил поножовщину в элитной школе в Подмосковье

12:44, 16 декабря 2025

12:44, 16 декабря 2025 -

Илон Маск стал самым богатым миллиардером

08:56, 16 декабря 2025

08:56, 16 декабря 2025 -

Гигантская копия статуи Свободы рухнула после сильного ветра в Бразилии

08:10, 16 декабря 2025

08:10, 16 декабря 2025 -

«Паук» на Европе: ученые разгадали тайну отметины на спутнике Юпитера

00:59, 16 декабря 2025

00:59, 16 декабря 2025 -

В Дубае сыграли в самый большой в мире «Тетрис» с дронами в роли фигур

23:02, 15 декабря 2025

23:02, 15 декабря 2025 -

Китай установил средства защиты на орбитальной станции

23:15, 15 декабря 2025

23:15, 15 декабря 2025 -

Ощутимые последствия магнитной бури могут ощутить земляне в ближайшие дни

01:40, 16 декабря 2025

01:40, 16 декабря 2025

Алматы

0 °C

0 °C