Миф о «закредитованности»: кто на самом деле берет кредиты в Казахстане

© Фото: freepik

Тема закредитованности в Казахстане часто обсуждается только в негативном плане. Но анализ показывает, что основные – крупные кредиты – совершают только финансово устойчивые граждане. Большинство заемщиков имеют небольшие займы, которые не являются критической нагрузкой, сообщает Zakon.kz.

Согласно данным на 1 марта 2025 года, портфель потребительских кредитов в казахстанских банках достиг внушительной отметки в 14,1 трлн тенге, что на 31,7% превышает показатели аналогичного периода прошлого года.

В целом, рост кредитования, особенно в потребительском сегменте, традиционно рассматривается как один из ключевых драйверов экономического роста. Так, эксперты Ranking.kz отмечают, что увеличение объема финансирования через кредитные ресурсы является позитивным сигналом для рыночной экономики, свидетельствуя об ее активности и потенциале.

Долговая нагрузка остается умеренной

Несмотря на заметный рост объема потребительских займов, это не приводит к пропорциональному увеличению долговой нагрузки на население. Это объясняется несколькими причинами. Во-первых, параллельно с ростом кредитования наблюдается и увеличение доходов населения. Во-вторых, кредитный рынок Казахстана продолжает развиваться, внедряя более совершенные системы оценки рисков.

Подтверждением этому служат данные Бюро национальной статистики АСПиР РК. Согласно их исследованию, в четвертом квартале 2024 года доля расходов казахстанцев на погашение кредитов и долгов составила всего 6,2%. Для сравнения, в 2009 году этот показатель составлял 4,6%. Таким образом, за 15 лет удельный вес затрат на обслуживание долга увеличился лишь на незначительные 1,5 процентных пункта.

Это говорит о том, что уровень долговой нагрузки в стране остается достаточно низким, а его динамика – весьма сдержанной.

Важно отметить, что эта статистика учитывает не только банковские кредиты, но и другие финансовые обязательства, включая, например, частные займы. Следовательно, доля расходов непосредственно на банковские кредиты может быть еще ниже.

Интересно, что доля расходов населения на продовольственные товары составляет около половины всех трат. Аналитики считают этот показатель гораздо более тревожным, так как высокая доля расходов на еду свидетельствует об ограничении возможностей для удовлетворения других потребностей и, как следствие, может указывать на уровень жизни населения. Более того, за те же 15 лет доля расходов на продукты питания увеличилась на существенные 8,2 процентных пункта. Именно этот аспект, по мнению экспертов, заслуживает более пристального внимания со стороны тех, кто обеспокоен благосостоянием казахстанцев.

Фото: ranking.kz

Кто формирует основной объем кредитного портфеля?

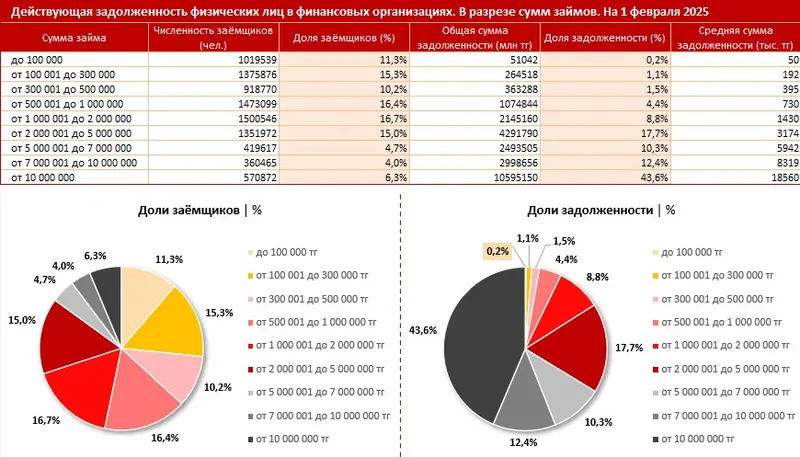

Более детальный анализ кредитного рынка позволяет еще глубже понять ситуацию. По данным Государственного кредитного бюро на 1 февраля 2025 года, в Казахстане насчитывалось около 9 млн заемщиков, включая клиентов банков, МФО и коллекторских агентств. Однако сам по себе этот показатель малоинформативен. Гораздо важнее рассмотреть структуру заемщиков в разрезе сумм займов.

Оказывается, что более 92,8% всей задолженности приходится на кредиты свыше 1 млн тенге, которыми пользуются лишь 46,7% всех заемщиков. Если рассматривать еще более крупные суммы, то кредиты от 2 млн тенге составляют 84% от общего объема, но их обладателями являются всего 30% заемщиков. Наиболее показательной является ситуация с займами, превышающими 5 млн тенге: их имеют лишь 15% заемщиков, однако общая сумма этих кредитов составляет более 66% от всего объема задолженности населения.

Эти данные свидетельствуют о том, что основная часть кредитного портфеля сосредоточена в руках относительно небольшой группы заемщиков, которые, как правило, обладают высоким уровнем дохода и финансовой устойчивостью. К этой категории могут относиться и аффилированные лица банков, поскольку получение крупных кредитов требует подтверждения высокой платежеспособности и одобрение далеко не всех финансовых учреждений.

Фото: ranking.kz

В то же время, более половины всех заемщиков (53,2% или 4,8 млн человек) оформили кредиты на сумму до 1 млн тенге, что составляет всего 7,2% от общего объема займов. При этом значительная часть этих заемщиков имеет совсем небольшие кредиты:

- 1 млн человек взяли в долг менее 100 тыс. тенге,

- 1,4 млн – от 100 до 300 тыс. тенге,

- около 1 млн – от 300 до 500 тыс. тенге,

- 1,5 млн – от 500 тыс. до 1 млн тенге.

Средняя задолженность по таким кредитам варьируется от 50 до 730 тыс. тенге, что говорит о том, что для большинства населения кредиты не являются непосильным бременем.

Такие суммы, как правило, могут быть погашены за одну-две зарплаты и скорее свидетельствуют о желании сохранить средства на депозитах или покрыть текущие потребности, чем о глубокой закредитованности.

Кредиты как инструмент, а не бремя

Таким образом, анализ данных показывает, что в Казахстане значительная часть заемщиков имеет относительно небольшую задолженность, что опровергает миф о всеобщей "закредитованности". Основной объем долга приходится на крупных заемщиков с высоким и стабильным доходом, для которых кредиты часто являются инструментом для инвестиций и расширения возможностей, а не тяжелым финансовым бременем.

Ранее мы сообщили, что ставки по кредитам и депозитам в Казахстане в скором времени могут измениться.

Источник: zakon.kz

Подписывайтесь на наш Telegram-канал. Будьте в курсе всех событий!

Мы работаем для Вас!

Читайте также:

-

18:43, 8 апреля 2025

Жениха приговорили к тюремному сроку за «распыление» 33 тысяч тенге на свадьбе в Нигерии

-

18:31, 8 апреля 2025

На сужение географии экспортных рынков для казахстанских аграриев указали в Минторговли

-

18:17, 8 апреля 2025

Крыша ночного клуба обрушилась на зрителей во время концерта в Доминикане

-

18:00, 8 апреля 2025

Рис и хлопок намерены экспортировать власти Казахстана в Китай

-

17:58, 8 апреля 2025

Когда в Астане начнут ремонтировать дороги

Популярные новости

-

Звезда «Белого лотоса» рассказала о проблемах с психическим здоровьем

19:14, 7 апреля 2025

19:14, 7 апреля 2025 -

Трамп пригрозил и поставил ультиматум Китаю

23:35, 7 апреля 2025

23:35, 7 апреля 2025 -

Врач предупредила об опасности недосыпа

01:53, 8 апреля 2025

01:53, 8 апреля 2025 -

Агрессивный подросток жестоко избил 86-летнего дедушку на остановке в Талдыкоргане

18:51, 7 апреля 2025

18:51, 7 апреля 2025 -

Ураган в Алматы: пострадали жилые дома, зафиксированы разрушения

00:04, 8 апреля 2025

00:04, 8 апреля 2025 -

В Астане попал на видео конфликт между полицейским и мужчиной с инвалидностью возле мечети

19:41, 7 апреля 2025

19:41, 7 апреля 2025 -

Дженнифер Лопес даст концерт в Астане летом 2025 года

00:17, 8 апреля 2025

00:17, 8 апреля 2025 -

Алматы накрыл ураганный ливень: что там происходит

20:35, 7 апреля 2025

20:35, 7 апреля 2025 -

Ученые восстановили лицо женщины, жившей до Троянской войны

05:20, 8 апреля 2025

05:20, 8 апреля 2025 -

Чиновники мешали строительству зоны отдыха в Алматинской области

21:29, 7 апреля 2025

21:29, 7 апреля 2025 -

Американский пенсионер держал дома семь тигров для «эмоциональной поддержки»

03:30, 8 апреля 2025

03:30, 8 апреля 2025 -

Спутники показали, как в Казахстане растет самая молодая пустыня Земли

04:35, 8 апреля 2025

04:35, 8 апреля 2025 -

Стало известно, когда Шавкат Рахмонов вернется в UFC

02:20, 8 апреля 2025

02:20, 8 апреля 2025 -

ДЧС Алматы обратился к горожанам с важным заявлением

22:00, 7 апреля 2025

22:00, 7 апреля 2025 -

Опасная погода: штормовое предупреждение объявлено в Алматы и во всех областях

19:23, 7 апреля 2025

19:23, 7 апреля 2025

Алматы

+19 °C

+19 °C