Ловушка в 20%: почему казахстанцы продолжают кредитоваться при падающих доходах

© Фото: freepik

Граждане РК продолжают наращивать долговую нагрузку даже под 20% годовых на фоне отрицательного роста реальных доходов, что создает предпосылки для системной "долговой усталости" уже в 2026 году, сообщает Zakon.kz.

Денежный всплеск

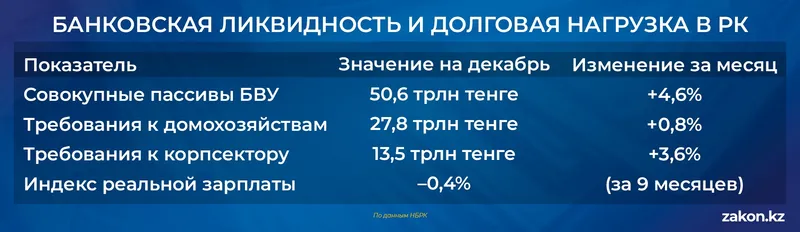

Финальный месяц года банковский сектор Казахстана завершил с беспрецедентными показателями ликвидности: совокупные пассивы банков, по данным НБРК, выросли до 50,6 трлн тенге. Экономист Руслан Султанов в своем анализе отмечает, что декабрьский рывок на 4,6% обусловлен двумя факторами:

- бюджетные расходы: резкий приток средств на переводимые депозиты (текущие счета) до 9,1 трлн тенге (+13,7%);

- премиальный сезон: оседание годовых выплат и бонусов на сберегательных счетах, объем которых достиг 36,2 трлн тенге.

Внутренние активы банковской системы синхронно поднялись до 50,1 трлн тенге. Примечательно, что банковские резервы укрепились сразу на 19,1%, составив 9,7 трлн тенге. Это свидетельствует о том, что экономика все сильнее подпирается внутренними ресурсами – зарплатными и социальными выплатами, которые временно аккумулируются в финансовой системе.

Гонка при высоких ставках

Несмотря на жесткую монетарную политику, розничное кредитование не демонстрирует признаков охлаждения. Требования к домохозяйствам в декабре увеличились до 27,8 трлн тенге. Тот факт, что население продолжает активно занимать деньги под 20% годовых, объясняется двумя моделями поведения.

- Попытка догнать инфляцию: покупка товаров сейчас, пока цены не выросли еще сильнее.

- Фиксация условий: стремление приобрести дорогостоящие активы до возможного пересмотра банковских продуктов в сторону удорожания.

Однако этот оптимизм заемщиков вступает в прямое противоречие с макроэкономическими показателями: за девять месяцев 2025 года индекс реальной заработной платы составил –0,4%. Это означает, что фактически покупательная способность населения падает, в то время как долговые обязательства растут.

"Такой микс поддерживает потребление и закрывает кассовые разрывы бизнеса, но увеличивает риск долговой усталости в 2026-м году, если реальные доходы не ускорятся".Руслан Султанов

Примечание Zakon.kz. Банковская фраза "требования к домохозяйствам" простыми словами означает, что общая задолженность населения перед банками выросла и достигла 27,8 трлн тенге. Для банков выданные вам кредиты являются активом и правом требовать возврата средств, поэтому в официальной статистике их называют "требованиями". По сути, в этой цифре "зашиты" все ваши ипотеки, автокредиты, рассрочки в магазинах и долги по кредитным картам. Когда экономисты говорят об увеличении таких требований, они имеют в виду, что казахстанцы набрали новых займов на гораздо большую сумму, чем успели выплатить по старым долгам. Таким образом, общая кредитная нагрузка на кошельки граждан стала еще тяжелее.

Долговая усталость

Текущая модель потребления, поддерживаемая дорогими кредитами, имеет ограниченный запас прочности. Аналитики предупреждают: если темпы роста реальных доходов не ускорятся в ближайшие кварталы, финансовая система столкнется с эффектом "долговой усталости".

Фото: Zakon.kz

Ситуацию усугубляет и поведение самих банков: высокая стоимость пассивов неизбежно будет переложена в цену новых кредитов. В результате займы станут еще дороже, что еще сильнее ограничит финансовый маневр для населения. На текущий момент система остается устойчивой благодаря "внешней подушке" (чистые внешние активы составляют 487,5 млрд тенге), однако зависимость от внутренних бюджетных вливаний делает ее чувствительной к любым внутренним шокам.

Главной развилкой ближайшего квартала станет способность экономики переварить декабрьский избыток ликвидности без провоцирования нового витка инфляции, – считает экономист.

Ранее мы сообщили, что в 2026 году получить кредитный отчет в Казахстане стало намного проще.

Источник: zakon.kz

Подписывайтесь на наш Telegram-канал. Будьте в курсе всех событий!

Мы работаем для Вас!

Читайте также:

-

14:46, 4 апреля 2026

Названо самое вредное печенье

-

14:34, 4 апреля 2026

Казахстан признан одной из самых безопасных стран мира

-

14:21, 4 апреля 2026

Блогер-миллионник из Китая получила высокую госнаграду от имени Токаева

-

14:21, 4 апреля 2026

Блогер-миллионник из Китая получила орден от имени Токаева

-

14:05, 4 апреля 2026

Посадил и забыл: названы неприхотливые растения для сада

Популярные новости

-

Смертельное ДТП с Zeekr в Алматы: глава МВД рассказал, как проходит расследование

09:40, 4 апреля 2026

09:40, 4 апреля 2026 -

Град, ливень и туман: какая погода ожидает Казахстан в субботу

20:01, 3 апреля 2026

20:01, 3 апреля 2026 -

Найдены признаки обитаемости Марса

16:25, 3 апреля 2026

16:25, 3 апреля 2026 -

Клава Кока после поездки в Казахстан выходит замуж за самого известного блогера России

16:33, 3 апреля 2026

16:33, 3 апреля 2026 -

Летнее тепло не задержится: к концу недели Алматы ждут дожди и град

21:05, 3 апреля 2026

21:05, 3 апреля 2026 -

Жителям Алматы показали схему нового маршрута, который запускается с 4 апреля

09:50, 4 апреля 2026

09:50, 4 апреля 2026 -

Михаил Шайдоров претендует на звание лучшего фигуриста сезона

01:53, 4 апреля 2026

01:53, 4 апреля 2026 -

Тенге продолжает стремительно укрепляться на торгах 3 апреля

15:41, 3 апреля 2026

15:41, 3 апреля 2026 -

Махмуд Сабырхан вырвал победу и прошел в полуфинал чемпионата Азии

18:00, 3 апреля 2026

18:00, 3 апреля 2026 -

Экс-третья ракетка мира назвала проблемы Рыбакиной на грунтовом покрытии

15:08, 3 апреля 2026

15:08, 3 апреля 2026 -

Казахстан отправит около 500 атлетов на летние Азиатские игры-2026

16:25, 3 апреля 2026

16:25, 3 апреля 2026 -

Китайский город охвачен хаосом после «дождя купюр»

21:39, 3 апреля 2026

21:39, 3 апреля 2026 -

Полиция показала SMS в WhatsApp, которое все казахстанцы должны проигнорировать, чтобы не потерять деньги

16:47, 3 апреля 2026

16:47, 3 апреля 2026 -

Скрывал смерть и получал деньги: афера раскрылась спустя 13 лет

00:12, 4 апреля 2026

00:12, 4 апреля 2026 -

Вслед за бронзовым успехом: Кайым уверенно выступил на ЧМ по фехтованию в Бразилии

18:16, 3 апреля 2026

18:16, 3 апреля 2026

Алматы

+23 °C

+23 °C