Казахстанцы стали меньше обращаться за кредитами: с чем связано снижение спроса

© Фото: freepik

Уровень проникновения кредитования снизился до 88,2% с показателя в 88,6% на начало года. Что привело к таким изменениям на рынке розничных кредитов БВУ – в материале Zakon.kz.

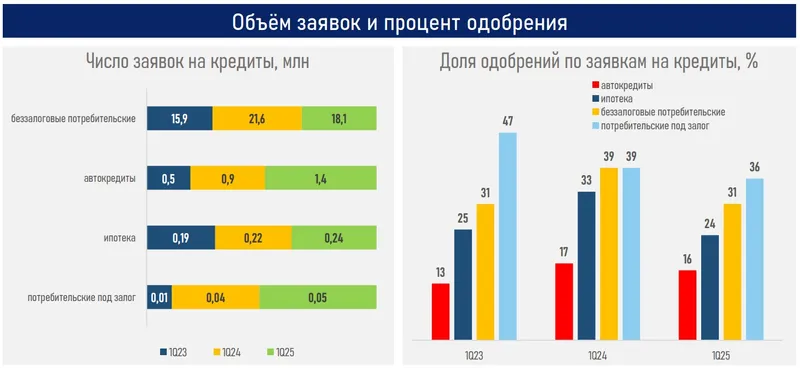

В первом квартале 2025 года число заявок на кредиты населения снизилось на 13% по сравнению с прошлым годом, главным образом, из–за падения спроса в ключевом сегменте – потребительских беззалоговых займах, которые также снизились на 16%, сообщают аналитики АФК.

Эксперты полагают, что снижение спроса на необеспеченные потребительские кредиты связано с насыщением рынка, значительным замедлением прироста новой клиентской базы (до 40 тыс. против 135 тыс. за три месяца 2024 года), жестких денежно–кредитных условий, ужесточения регулирования, а также замедления роста заработных плат в стране (до 10,7% против 12,3% в прошлом году).

В обзоре уточняется, что уровень проникновения кредитования снизился за счет замедления прироста клиентской базы при росте числа занятых в экономике (+86,5 тыс. человек).

Из–за снижения интереса к беззалоговым займам и падения доли одобрений наблюдается замедление как прироста выдачи новых розничных кредитов (до 9% с показателя за аналогичный период прошлого года в 42%), так и всего портфеля займов населению (до 3,5% с 5,1% за тот же период 2024 года).

В то же время, во всех остальных сегментах наблюдался рост спроса: количество заявок на автокредиты (+50%), потребительские займы под залог (+34%) и ипотека (+12%).

Однако динамика одобрений ухудшилась во всех сегментах, сигнализируя об ужесточении подхода к управлению рисками на фоне изменения пруденциального регулирования и ожиданий дальнейшего значительного ужесточения нормативов со стороны регуляторов.

Фото: АФК

Во втором квартале 2025 года БВУ ожидают умеренное увеличение спроса на ипотеку и автокредиты, но дальнейшее снижение интереса к обеспеченным и беззалоговым потребительским займам.

Аналитики ожидают, что это может привести к еще более выраженному замедлению темпов роста розничного кредитования и усилению давления на доходность розничных продуктов банков.

На этом фоне ожидаемые ужесточение пруденциальных нормативов (повышение капитальных требований и МРТ), пересмотр КПН на доходы от розничного бизнеса могут еще более усилить торможение кредитной активности в рознице, особенно в массовом сегменте – на беззалоговые и залоговые потребительские займы приходятся 75% от выдачи и 53% от портфеля кредитов населению.

Ранее, мы рассказывали, что в апреле наблюдалось оживление на рынке розничного кредитования, в основном за счет роста выдач ипотечных займов.

Источник: zakon.kz

Подписывайтесь на наш Telegram-канал. Будьте в курсе всех событий!

Мы работаем для Вас!

Читайте также:

-

13:05, 19 декабря 2025

Когда в Астане зажгут новогодние елки и где перекроют движение

-

12:45, 19 декабря 2025

Коммуналка: за что на самом деле мы платим каждый месяц

-

12:45, 19 декабря 2025

Куда уходят деньги за коммуналку: из чего на самом деле складываются тарифы в Казахстане

-

12:39, 19 декабря 2025

Безупречная репутация и новые запреты: что хотят изменить для госслужащих в Казахстане

-

12:35, 19 декабря 2025

Где в Алматы покататься на коньках этой зимой

Популярные новости

-

Комета 3I/ATLAS, приближаясь к Земле, ускорилась

14:57, 18 декабря 2025

14:57, 18 декабря 2025 -

Таинственный объект 3I/ATLAS начал светиться золотом

02:30, 19 декабря 2025

02:30, 19 декабря 2025 -

В Алматы усилили контроль спецтранспорта по вывозу мусора в рамках плана по снижению загрязнения воздуха

18:43, 18 декабря 2025

18:43, 18 декабря 2025 -

«Расслабьтесь»: Тамара Глоба сделала астропрогноз для всех знаков на 19 декабря

05:20, 19 декабря 2025

05:20, 19 декабря 2025 -

Снежная буря надвигается на Казахстан 19 декабря

17:09, 18 декабря 2025

17:09, 18 декабря 2025 -

Особняк и несколько квартир: Лев Лещенко раскрыл количество имущества Ларисы Долиной

23:29, 18 декабря 2025

23:29, 18 декабря 2025 -

Конор Макгрегор женился после 17 лет отношений

14:16, 18 декабря 2025

14:16, 18 декабря 2025 -

«Вашингтон» Овечкина прервал серию из трех поражений и победил «Торонто»

10:16, 19 декабря 2025

10:16, 19 декабря 2025 -

Какая привычка повышает риск развития деменции, рассказали ученые

20:35, 18 декабря 2025

20:35, 18 декабря 2025 -

Изнасилование и убийство 16-летней девушки в Астане – полиция задержала подозреваемых

14:29, 18 декабря 2025

14:29, 18 декабря 2025 -

30-градусные морозы идут на РК: в Астане, Алматы и 16 областях объявили штормовое предупреждение

21:04, 18 декабря 2025

21:04, 18 декабря 2025 -

В Алматы зажгли главную елку города – фоторепортаж

20:17, 18 декабря 2025

20:17, 18 декабря 2025 -

«Барыс» сотворил сенсацию в КХЛ, обыграв «Динамо»

00:03, 19 декабря 2025

00:03, 19 декабря 2025 -

Стадион «Реала» является главным кандидатом на финал ЧМ-2030 по футболу

14:29, 18 декабря 2025

14:29, 18 декабря 2025 -

Наставник «Барыса» возглавит команду World Stars на Матче звезд КХЛ

16:47, 18 декабря 2025

16:47, 18 декабря 2025

Алматы

-1 °C

-1 °C