Как оформить сопроводительные накладные на товар

© Фото: кадр из видео

Что такое сопроводительные накладные на товары, как и где их оформить? На эти вопросы в рубрике "Ваш ДГД" ответила руководитель управления администрирования косвенных налогов ДГД по Алматы Тотынур Ботанова, передает zakon.kz.

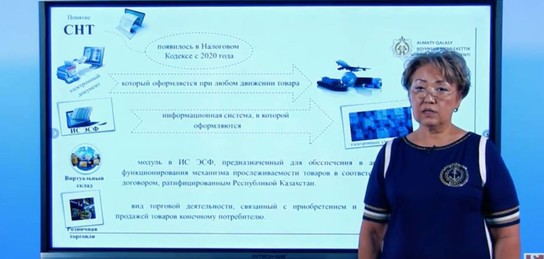

Понятие "сопроводительной накладной на товары" появилось в Налоговом кодексе в 2020 году. Это электронный документ, который оформляется на определенные виды товаров и в определенных случаях. Его оформляют при любом движении товара.

Сопроводительная накладная заменила три вида накладных на товары на подакцизную продукцию: на накладную на алкогольную продукцию, на нефтепродукты и на табачные изделия. Кроме того, она заменила накладную на отпуск товара на сторону.

Информационная система электронных счетов-фактур ИССФ – это информационная система, в которой оформляются электронные счета-фактуры.

Виртуальный склад – это модуль в информационной системе электронных счетов-фактур, предназначенный для обеспечения автоматизированного функционирования механизма прослеживаемости товаров в соответствии с международным договором, ратифицированный Казахстаном.

Розничная торговля – это вид торговой деятельности, связанный с покупкой и продажей товаров конечному потребителю. Конечным потребителем признается физическое лицо, приобретающее товар для личных, семейных целей и не предназначенных для предпринимательской деятельности.

Сопроводительные накладные на товары помогают государству отслеживать все перемещения товаров от его производства или ввоза в страну до конечного потребления.

Юридическое лицо приходует товар на свой виртуальный склад в дальнейшем при любом его перемещении, то есть это реализация, перемещение по другим целям – оно все оформляется сопроводительными накладными на товары, которые принимающая сторона должна подтвердить.

Для того, чтобы начать работу с сопроводительными накладными нужно зарегистрироваться в информационной системе электронных счетов-фактур (ИССФ) при помощи электронной цифровой подписи. Это можно сделать бесплатно на сайте информационной системы электронных счетов-фактур либо при помощи мобильного приложения ИС ЭСФ в App Store или Play Market.

Подтверждение сопроводительной накладной на товары получателем не требуется при реализации товаров (за исключением подакцизных) налогоплательщику, который является субъектом, осуществляющим розничную торговлю и попадающий одновременно под четыре критерия:

1. Это применение специального налогового режима на основе упрощенной декларации;

2. Налогоплательщик не должен состоять на учете по НДС;

3. Классификация должна соответствовать виду деятельности "розничная торговля";

4. Должно быть применение касссовой машины с функцтей фиксации передачи данных.

Налогоплательщики, которые соответствуют этим критериям, имеют признак "малая торговая точка". Поэтому при реализации товара этой категории налогоплательщиков в сопроводительной накладной ставится отметка "малая торговая точка".

При получении товара за исключением подакцизных товаров подтверждение сопроводительных накладных не требуется. При получении алкогольных или табачных изделий нужно произвести подтвеждение в информационной системе электронных счетов-фактур при помощи ЭЦП.

Ранее предприятие, занимающееся реализацией алкогольной и табачных изделий подтверждали эти сопроводительные накладные через кабинет налгоплательщика. Теперь же это надо делать в информационной системе электронных счетов-фактур. При реализации всех видов товаров, в том числе подакцизных, выписка и оформление сопроводительных накладных не требуется. Подтверждение надо произвести в течение 10 календарных дней за исключением тех товаров, перемещение которых связано с транспортировкой. По ним срок подтверждения 20 календарных дней.

Еще раз хотелось бы отметить, что те предприятия – индивидуальные предприниматели, которые осузществляют деятельность в так называемых магазинах у дома и которые соответствуют четырем условиям. То есть подходят под признак "малая торговая точка" - они подтверждают получение только табачных изделий и алкольной продукции. По остальным видам товаров подтверждение не требуется. При реализации любых видов товаров, в том числе подакцизных, оформление СНТ не требуется, - сказала руководитель управления администрирования косвенных налогов ДГД по Алматы Тотынур Ботанова.

Источник: zakon.kz

Подписывайтесь на наш Telegram-канал. Будьте в курсе всех событий!

Мы работаем для Вас!

Читайте также:

-

21:15, 2 июня 2026

Грозы, шквалы и сильная жара: штормовое предупреждение объявили по Казахстану

-

20:58, 2 июня 2026

Алекс Хонг: Казахстан строит в Алатау не просто город, а новую экономическую модель

-

20:42, 2 июня 2026

Ученые обнаружили ген, который вызывает рак и сокращает жизнь

-

20:15, 2 июня 2026

Токаев направил поздравительную телеграмму президенту Италии

-

20:09, 2 июня 2026

Президент Кипра посетит Казахстан с официальным визитом

Популярные новости

-

Событие в семье Димаша привлекло внимание публики

22:06, 1 июня 2026

22:06, 1 июня 2026 -

Названа привычка, которая незаметно ведет к инсульту

00:31, 2 июня 2026

00:31, 2 июня 2026 -

Как Freedom Broker от Freedom Holding Corp. автоматизирует работу с портфелем бесплатно

17:29, 2 июня 2026

17:29, 2 июня 2026 -

В 25-метровом греческом туннеле нашли новое существо, которое цеплялось за стены

03:30, 2 июня 2026

03:30, 2 июня 2026 -

700-летняя гробница королевы преподнесла археологам неожиданный сюрприз

00:13, 2 июня 2026

00:13, 2 июня 2026 -

Останки д’Артаньяна оказались в центре скандала в Нидерландах

01:48, 2 июня 2026

01:48, 2 июня 2026 -

Геологи назвали самый редкий минерал в мире, который существует лишь в одном экземпляре

05:57, 2 июня 2026

05:57, 2 июня 2026 -

Странная игрушка захватила детей и вызвала волну споров в Китае

01:05, 2 июня 2026

01:05, 2 июня 2026 -

Призрачная архитектура: пассажиры катера увидели необычный мираж высотой в 100 метров

02:59, 2 июня 2026

02:59, 2 июня 2026 -

На самом деле не желтое: ученые узнали настоящий цвет Солнца

07:56, 2 июня 2026

07:56, 2 июня 2026 -

На греческом острове предлагают бесплатное жилье в обмен на уход за кошками

07:19, 2 июня 2026

07:19, 2 июня 2026 -

Асаубаева упрочила лидерство на Norway Chess Women-2026 перед решающей «битвой»

02:30, 2 июня 2026

02:30, 2 июня 2026 -

17-летний теннисист из Казахстана продолжает победное шествие на «Ролан Гаррос»

23:19, 1 июня 2026

23:19, 1 июня 2026 -

Трамп оценил темпы переговоров с Ираном

23:41, 1 июня 2026

23:41, 1 июня 2026 -

Анна Данилина завершила выступление в Париже

23:15, 1 июня 2026

23:15, 1 июня 2026

Алматы

+25 °C

+25 °C