Активы ДБ Хоум Кредит выросли на 5% по итогам первого квартала

Алматы. 24 мая. 7kun.kz – Банк имеет один из самых низких показателей NPL, передает afk.kz

Текущие показатели ДБ АО «Хоум Кредит энд Финанс Банк» (1Q18):

Активы: 236,1 млрд тенге (+11,0 млрд тенге; +4,9%)

Обязательства: 186,5 млрд тенге (+6,6 млрд тенге; +3,7%)

Капитал: 49,6 млрд тенге (+4,4 млрд тенге; +9,8%)

Прибыль: 5,5 млрд тенге (+0,7 млрд тенге; +13,4%)

По итогам первого квартала 2018 года кредитный портфель банка, составляющий 82% всех активов, увеличился на 2,8% или 5,3 млрд тенге до 193,4 млрд тенге. При этом основной рост приходится на ссуды, выданные денежными средствами (+6,3 млрд тенге), в то время как потребительские кредиты (+0,2 млрд тенге) и кредитные карты (+0,6 млрд тенге) показали несущественное увеличение. Напомним, кредитный портфель банка на 100% состоит из ссуд, выданных розничным клиентам. Резерв под обесценение кредитного портфеля увеличился на 26% (+1,8 млрд тенге) до 8,8 млрд тенге, что скорее всего связанно с вступлением в силу МСФО 9.

По состоянию на начало апреля 8,88% (18,1 млрд тг.) ссудного портфеля банка имеет просрочки по платежам, тогда как на начало года просрочки составляли – 7,68% (15,0 млрд тенге). На этом фоне можно отметить некоторое ухудшение показателя собираемости процентных доходов – с 97,5% до 93,1%, но который по-прежнему остается на довольно высоком уровне. Вместе с тем NPL занимает 3,28% ссудного портфеля (6,7 млрд тенге), что является одним из самых низких показателей среди БВУ. В то же время провизии, сформированные по ссудному портфелю банка, увеличились на 9,0%, с 7,0 до 7,7 млрд тенге.

На фоне роста кредитного портфеля банка процентные доходы увеличились на 40% до 16,5 млрд тенге, что и послужило основной причиной роста чистой прибыли финансовой организации. Отмечаем, около 98% процентных доходов банка формируется за счет выплат по ссудному портфелю. Хотим отметить, что банк также увеличил доходы по операциям в иностранной валюте почти в два раза до 0,8 млрд тенге. При этом у банка также увеличились убытки по ПФИ – с 0,7 до 1,2 млрд тенге, что с большой вероятностью связано с валютными производными инструментами, учитываемыми также в статье доходов по операциям в иностранной валюте. При этом от более сильного роста прибыли банка удержали растущие административные расходы (+1,5 млрд тенге) и убытки от обесценения (на сумму 0,7 млрд тенге).

Текущие счета и депозиты клиентов в отчетном периоде увеличились на 19,0 млрд тенге (+20%), составив 115,9 млрд тенге. При этом основное увеличение приходится на срочные депозиты корпоративных клиентов (+10,7 млрд тенге). На этом фоне доля текущих счетов и депозитов клиентов в структуре совокупных обязательств выросла с 54% до 62%. Вместе с тем часть указанного притока было компенсирована уменьшением прочих заемных средств (-10,0 млрд тенге), а также счетов и депозитов банков (-3,3 млрд тенге).

На фоне увеличения средств клиентов денежные средства банка показали рост на 4,9 млрд тенге (+35%) до 19,1 млрд тенге. Так, с учетом процентных и комиссионных доходов чистое поступление средств от операционной деятельности составило 15,9 млрд тенге (приток средств клиентов), что частично было компенсировано отрицательным денежным потоком от инвестиционной деятельности в размере 0,8 млрд тенге (приобретение основных средств и нематериальных активов), а также от финансовой деятельности – 9,9 млрд тенге (выплата прочих привлеченных средств).

Росту собственного капитала банка способствовала капитализация нераспределенной прибыли на 4,4 млрд тенге (+11%) до 44,4 млрд тенге. Согласно данным KASE, основным акционером банка (100% акций) является ООО «Хоум Кредит энд Финанс Банк» (Москва, РФ).

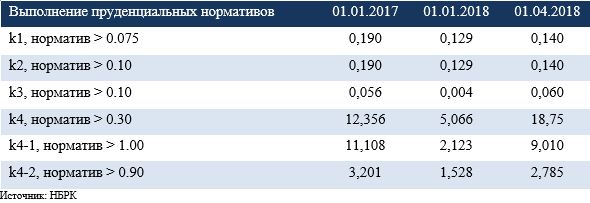

По состоянию на 01 апреля 2018 года Хоум Кредит энд Финанс Банк выполняет все установленные требования НБРК в отношении пруденциальных нормативов:

Последние рейтинговые действия: 08 ноября 2017г. Fitch Ratings подтвердило долгосрочные РДЭ банка в иностранной и национальной валюте на уровне «В+», прогноз «Стабильный». Подтверждение рейтингов по мнению Fitch отражает ограниченные изменения со времени проведения последнего пересмотра: банк продолжает демонстрировать хорошие уровни качества активов и прибыльности. В то же время небольшой размер банка, быстрый рост в потенциально рисковом потребительском сегменте и по-прежнему концентрированная и дорогостоящая депозитная база банка оказывают сдерживающее влияние на рейтинги.

Анализ проводился на основании промежуточной неаудированной, либо аудированной отчётности компании/эмитента, а также прочей информации, размещаемой в открытом доступе на ресурсах KASE, ДФО и НБРК. Указанная информация не является инвестиционной рекомендацией и выражает субъективное мнение Аналитического центра АФК.

Источник: 7kun.kz

Подписывайтесь на наш Telegram-канал. Будьте в курсе всех событий!

Мы работаем для Вас!

Тағы да оқыңыздар:

-

13:04, 8 қараша 2023

«Қазақстанды монеталар арқылы зертте!» атты көрме өтуде

-

20:55, 2 қараша 2023

Бюджет жобасын «даму бюджеті» емес, «қолдау бюджеті» деп атауға болады — Руслан Берденов

-

20:36, 2 қараша 2023

Қазақ ұлттық педагогикалық университетінің 95 жылдығына арналған гала-концерт өтті

-

20:30, 1 қараша 2023

«Bereke Bank» АҚ Директорлар кеңесінің төрағасы өзгерді

-

12:18, 31 қазан 2023

Абай атындағы Қазақ ұлттық педагогикалық университетіне 95 жыл

Танымал жаңалықтар

-

Қазақстанда «Болашақ» стипендиясына құжаттарды қабылдау мерзімі белгіленді

10:12, 24 сәуір 2024

10:12, 24 сәуір 2024 -

Қазақстандықтар қарғын судан аман қалған үйлерге оралуда

11:06, 24 сәуір 2024

11:06, 24 сәуір 2024 -

WhatsApp-та жаңа пайдалы функция пайда болады

10:29, 24 сәуір 2024

10:29, 24 сәуір 2024 -

Есірткі таратқан шаңғы жаттықтырушысы 10 жылға бас бостандығынан айрылды

10:53, 24 сәуір 2024

10:53, 24 сәуір 2024 -

Жайық өзеніндегі су деңгейі тағы да көтерілді

09:47, 24 сәуір 2024

09:47, 24 сәуір 2024 -

Қазақстандықтарға жаңа әлеуметтік көмек тағайындалды: ол қанша сома көлемінде

12:40, 24 сәуір 2024

12:40, 24 сәуір 2024 -

Отбасы Банкі «Наурыз» бағдарламасы бойынша өтінімдерді қабылдауды бес күн бұрын бастауға дайын

12:59, 24 сәуір 2024

12:59, 24 сәуір 2024 -

Тоқаев Қазақстан халқы ассамблеясы төрағасының жаңа орынбасарларын сайлады

09:03, 24 сәуір 2024

09:03, 24 сәуір 2024 -

Автокөлікті тіркеу мен жүргіуші куәлігін алудың жаңа ережелері енгізілді

11:55, 24 сәуір 2024

11:55, 24 сәуір 2024 -

Жоғары оқу орындарының оқытушыларына ғылыми дәрежелері үшін қосымша ақы төленеді

14:23, 24 сәуір 2024

14:23, 24 сәуір 2024 -

Мемлекет басшысы Қазақстанның қай өңірі тұрғындарының бастамасын қолдады

11:37, 24 сәуір 2024

11:37, 24 сәуір 2024 -

Тоқаев ҚХА басшысының екі орынбасарын қызметінен босатты

09:02, 24 сәуір 2024

09:02, 24 сәуір 2024 -

Ақтауда мүгедектігі бар адамдарды қайыр сұрауға мәжбүрлеген

14:00, 24 сәуір 2024

14:00, 24 сәуір 2024 -

Қазақстанда терроризмге қарсы жаттығулар жалғасуда

10:40, 24 сәуір 2024

10:40, 24 сәуір 2024 -

Таразда «Жасыл аймақ» тақырыбымен қала аумағында ағаш көшеттері отырғызылуда

15:53, 24 сәуір 2024

15:53, 24 сәуір 2024

COVID-19 статистикасы

268875 / 266593

258999 / 256413

51953 / 50330

73923 / 73084

45748 / 45259

71871 / 71286

2737 / 2730

64447 / 63716

61083 / 60531

1258 / 1115

29277 / 28900

53251 / 52240

162153 / 160629

1236 / 1183

56972 / 56803

25983 / 25482

29369 / 28826

80982 / 80226

46462 / 46015

19269 / 19190

COVID-19 (ПЦР —)

Алматы

+13 °C

+13 °C

Валюта бағамы